Gestire le proprie finanze personali non è sempre facile, soprattutto in un mercato come quello italiano, con tante opzioni e una fiscalità che può sembrare un labirinto. Per questo ho deciso di scrivere una guida completa sui principali strumenti di investimento disponibili oggi in Italia, con un confronto chiaro e consigli pratici per aiutarti a scegliere ciò che fa per te.

Che tu sia un principiante o un investitore esperto, l’importante è avere una strategia chiara. In questo articolo ti parlerò di depositi bancari, assicurazioni sulla vita, PIR, conti titoli, SIIQ, fondi pensione e altre opzioni meno comuni, con i loro vantaggi, svantaggi e dettagli fiscali. Pronto? Andiamo!

Le principali categorie di investimenti finanziari

Per avere una visione d’insieme chiara, ecco le principali categorie di investimenti e strumenti finanziari disponibili in Italia:

- I prodotti bancari: sono strumenti sicuri e liquidi, come i conti deposito, libretti di risparmio e conti vincolati. Ideali per chi cerca stabilità e accesso immediato al proprio denaro.

- Gli investimenti di tipo borsistico, che permettono di investire direttamente in azioni, obbligazioni, fondi comuni o ETF. Adatti a chi cerca rendimento e può tollerare un livello di rischio maggiore.

- I prodotti assicurativi, che combinano protezione e investimento. Il più noto è senza dubbio l’assicurazione sulla vita, che offre anche vantaggi fiscali.

- Gli investimenti immobiliari indiretti, come le SIIQ (l’equivalente delle SCPI francesi), che permettono di puntare sul settore immobiliare senza acquistare direttamente un immobile.

Vediamo ora nel dettaglio ciascuna di queste categorie, per capire meglio quale investimento scegliere in base ai tuoi obiettivi finanziari!

Depositi Bancari: La Sicurezza Prima di Tutto

Inizio con il più classico degli investimenti: i conti di risparmio e depositi bancari. Sono come una coperta calda in inverno: sicuri, confortevoli, ma non scaldano troppo. Garantiscono fino a 100.000 euro grazie al Fondo di Tutela dei Depositi, il che li rende perfetti per chi vuole dormire sonni tranquilli.

- Sicurezza garantita: Il tuo capitale è protetto.

- Liquidità immediata: Puoi accedere ai tuoi soldi quando vuoi.

- Rendimenti bassi: Spesso sotto il 2%, non tengono il passo con l’inflazione.

- Erosione del valore: Con il tempo, il tuo denaro può perdere potere d’acquisto.

Ideali per il fondo di emergenza, ma non per far crescere il patrimonio a lungo termine.

Assicurazione sulla Vita: Protezione e Investimento

Le assicurazioni sulla vita a componente finanziaria, come quelle proposte da Poste Vita o Generali, sono un po’ come un coltellino svizzero della finanza personale: protezione, investimento e pianificazione patrimoniale in un unico strumento.

Non sono sempre la scelta più redditizia, ma offrono sicurezza, ordine e vantaggi fiscali, soprattutto nel lungo periodo.

- Versatilità: Uniscono copertura assicurativa (in caso di decesso) e rendimento finanziario, in funzione del tipo di prodotto scelto (gestione separata, unit-linked, ecc.).

- Vantaggi fiscali: I guadagni sono tassati solo al momento del riscatto e con alcune esenzioni legate alla componente assicurativa.

- Successoria agevolata: I capitali versati non rientrano nell’asse ereditario e non sono soggetti all’imposta di successione.

- Costi elevati: Tra caricamenti, commissioni di gestione e costi sulla performance, il rendimento può essere ridotto.

- Liquidità limitata: Disinvestire prima del tempo può comportare penali o perdite, soprattutto nei primi anni.

- Rendimenti moderati: Le polizze tradizionali offrono protezione, ma con ritorni spesso inferiori ad altri strumenti.

Fiscalità 🧾

- Tassazione al 26% sui guadagni al momento del riscatto.

- La componente legata al rischio demografico (copertura vita) è esente.

- I capitali destinati agli eredi non subiscono alcuna imposta di successione.

Perfette per chi vuole proteggere i propri cari, pianificare la successione e integrare un risparmio di lungo termine. Ma attenzione: leggi bene i costi e le condizioni, perché non tutte le polizze si equivalgono.

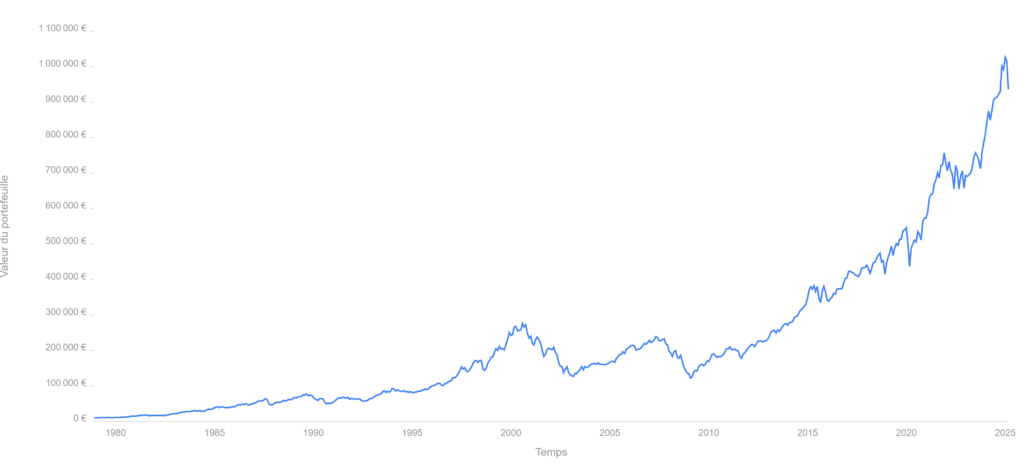

Investimenti in Borsa: Libertà e Potenziale

Gli investimenti bancari sono privi di rischio, ma offrono anche rendimenti quasi nulli. Se cerchi un investimento finanziario performante, dovrai accettare un certo livello di rischio.

Ma non allarmarti, non si tratta, come al casinò, di rischiare di perdere tutto dall’oggi al domani. Con la borsa, il rischio si traduce in fluttuazioni quotidiane, al rialzo o al ribasso. Tuttavia, a condizione di diversificare adeguatamente, questi investimenti finanziari sono vincenti nel lungo termine: puoi puntare a un rendimento medio di circa l’8% annuo.

Per convincersene, si può, ad esempio, osservare la performance di un indice borsistico globalmente diversificato, come il MSCI World.

Nonostante ribassi e rimbalzi regolari, di cui i più marcati sono seguiti alla crisi sanitaria, l’indice segue una tendenza al rialzo nel lungo periodo.

PIR: La Borsa con Sconto Fiscale

I Piani Individuali di Risparmio (PIR) sono uno strumento pensato per avvicinare i risparmiatori italiani al mercato azionario, offrendo un grande vantaggio fiscale in cambio di un impegno a lungo termine. Sono l’equivalente italiano del PEA francese, e rappresentano un modo intelligente per investire nelle imprese italiane – soprattutto le PMI, spesso innovative ma sottocapitalizzate.

È un po’ come piantare un albero: ci vuole pazienza, ma i frutti sono esenti da tasse.

- Esenzione fiscale totale: Se mantieni l’investimento per almeno 5 anni, non paghi imposte sui guadagni. Zero.

- Sostegno all’economia locale: Investi direttamente nel tessuto produttivo italiano, aiutando le imprese a crescere.

- Gestione semplice: Puoi investire tramite fondi PIR gestiti da professionisti, anche con piani d’accumulo.

- Limite massimo di investimento: Il tetto è di 150.000 euro complessivi, con un massimo annuale di 30.000 euro.

- Concentrazione geografica: La forte esposizione all’Italia può aumentare il rischio in caso di crisi economiche locali.

- Vincoli temporali: Il vantaggio fiscale è legato al tempo. Se disinvesti prima dei 5 anni, perdi il beneficio.

Fiscalità 🧾

- Esenzione totale dalle imposte (su plusvalenze e dividendi) se rispetti i 5 anni.

- In caso di recesso anticipato, si applica la tassazione ordinaria al 26% sui guadagni.

I PIR sono ideali per chi ha una visione a lungo termine e vuole dare un senso etico e strategico al proprio risparmio, puntando sul Made in Italy. Se credi nelle potenzialità delle imprese italiane, è uno strumento da non sottovalutare.

Conto Titoli: Per i Più Esperti

Il conto titoli è lo strumento perfetto per chi vuole gestire direttamente i propri investimenti sui mercati finanziari. È la “versione avanzata” della borsa, pensata per chi ha tempo, competenze e voglia di seguire da vicino l’andamento dei mercati.

Immaginalo come una cucina professionale: puoi preparare piatti da chef, ma senza ricetta e tecnica, rischi il disastro.

- Flessibilità totale: Sei tu a decidere dove investire, quando comprare o vendere. Azioni, obbligazioni, ETF, fondi: tutto a portata di clic.

- Strategie personalizzate: Ideale per chi vuole costruire un portafoglio su misura, sfruttando analisi tecnica, fondamentali o anche strategie speculative.

- Accesso diretto ai mercati: Puoi approfittare di opportunità in tempo reale, gestendo il rischio attivamente.

- Rischio elevato: Nessuna rete di protezione. Le oscillazioni di mercato possono essere violente, et une mauvaise décision peut coûter cher.

- Tempo e competenze: Serve dedizione e aggiornamento continuo. Non è un investimento “automatico”.

- Costi nascosti: Le commissioni di compravendita, i costi di custodia e gli spread possono erodere parte dei guadagni.

Fiscalità 🧾

Come per gli altri investimenti in strumenti finanziari, le plusvalenze sono tassate al 26%, in regime amministrato (la banca calcola e versa le tasse per te) o in regime dichiarativo (gestisci tu nella dichiarazione dei redditi).

Se hai già una buona esperienza e ti piace monitorare l’economia e i mercati, il conto titoli può diventare un potente alleato per far crescere il tuo capitale.

Se invece sei alle prime armi, è meglio iniziare con strumenti più semplici.

SIIQ: L’Immobiliare Senza Pensieri

Le SIIQ (Società di Investimento Immobiliare Quotate) sono la soluzione perfetta per chi vuole investire nel mattone… senza dover comprare o gestire direttamente un immobile.

In pratica, acquisti quote di società quotate in borsa che possiedono e affittano immobili (uffici, centri commerciali, magazzini logistici, ecc.). In cambio, ricevi dividendi periodici, spesso generosi.

È come possedere un pezzo di grattacielo… ma senza dover cambiare le lampadine né trattare con gli inquilini!

- Liquidità immediata: A differenza di un immobile fisico, puoi comprare o vendere quote in qualsiasi momento, come un’azione in borsa.

- Dividendi interessanti: Le SIIQ sono obbligate per legge a distribuire almeno l’85% dei profitti netti agli investitori.

- Esposizione immobiliare diversificata: Investi in un portafoglio di immobili gestiti da professionisti.

- Volatilità di mercato: Anche se si tratta di immobili, il prezzo delle quote può variare come quello di qualsiasi titolo azionario.

- Settore concentrato: Le SIIQ operano quasi esclusivamente nel settore immobiliare commerciale, meno diversificato rispetto ad altri fondi.

- Rischi legati al mercato immobiliare: Crisi economiche o cambiamenti nella domanda possono influenzare i rendimenti.

Fiscalità 🧾

- Le SIIQ sono esenti da imposte societarie (IRES e IRAP) sui redditi da locazione.

- I dividendi ricevuti dagli investitori sono tassati al 26%, come previsto per i redditi da capitale.

Le SIIQ sono ideali per chi cerca reddito passivo legato al mercato immobiliare, senza le complicazioni della gestione diretta. Se vuoi diversificare il tuo portafoglio con un po’ di “mattone in versione smart”, possono essere una scelta interessante.

Fondi Pensione: Pensare alla Tua Futura Libertà

I fondi pensione sono uno strumento fondamentale per costruire una pensione integrativa, e quindi garantirti una maggiore libertà e serenità economica una volta terminata la carriera lavorativa.

Funzionano come un salvadanaio a lungo termine: versi oggi, risparmi sulle tasse, e raccogli i frutti domani.

Non sono immediatamente liquidi, ma offrono vantaggi fiscali e una crescita costante nel tempo.

- Deduzioni fiscali immediate: I versamenti annuali (fino a un massimo di 5.164,57 euro) abbassano il reddito imponibile, riducendo l’IRPEF da pagare.

- Crescita nel lungo periodo: Investendo regolarmente, sfrutti l’interesse composto, che nel tempo può generare rendimenti interessanti.

- Gestione professionale: I fondi sono affidati a società specializzate che diversificano gli investimenti in base al profilo di rischio.

- Vincoli temporali: Il capitale resta bloccato fino al pensionamento (salvo casi eccezionali come spese sanitarie gravi o acquisto prima casa).

- Costi di gestione: Alcuni fondi hanno commissioni elevate che possono ridurre la redditività netta.

- Rendimenti variabili: A seconda del comparto scelto (garantito, bilanciato, azionario…), la performance può essere più o meno volatile.

Fiscalità 🧾

- I contributi sono deducibili dal reddito imponibile entro i limiti di legge.

- I rendimenti maturati sono tassati a un’aliquota agevolata tra il 9% e il 15% al momento della pensione, molto inferiore rispetto ad altri investimenti.

Prima inizi, meglio è: anche piccoli versamenti regolari possono fare una grande differenza nel lungo periodo. È un modo intelligente per prendersi cura del “te” di domani, con benefici anche oggi grazie alla deduzione fiscale.

Altri Investimenti: Avventura e Opportunità

Se cerchi qualcosa di fuori dagli schemi, ci sono alternative come il P2P lending o il crowdfunding.

Sono investimenti innovativi, perfetti per gli spiriti curiosi… ma con un pizzico di rischio in più.

- Rendimenti potenzialmente elevati: In certi casi anche oltre il 10%.

- Supporto all’innovazione: Aiuti startup, progetti immobiliari o sociali a decollare.

- Nessuna garanzia: Il capitale è a rischio totale.

- Scarsa liquidità: Difficile recuperare i fondi in tempi brevi.

Fiscalità 🧾

I guadagni sono tassati come reddito finanziario, con aliquote variabili in base alla tipologia e al regime fiscale scelto.

Usali per diversificare, ma solo con una parte limitata del capitale: quello che puoi permetterti di perdere senza pensieri.

Conclusione: Costruisci il Tuo Percorso

Investire nel 2025 in Italia è un’opportunità per prendere in mano il tuo futuro finanziario, ma non esiste una soluzione universale. I PIR sono fantastici per chi punta sul lungo termine e vuole risparmiare sulle tasse. Le SIIQ ti avvicinano al mondo immobiliare senza complicazioni. I fondi pensione sono un must per pensare alla pensione. E se vuoi sicurezza, i depositi bancari non tradiscono mai (anche se non arricchiscono).

Il mio consiglio più importante? Conosci te stesso: i tuoi obiettivi, la tua tolleranza al rischio e il tempo che puoi dedicare. E, se hai dubbi, un buon consulente finanziario può fare la differenza.

Cosa ne pensi? Qual è il tuo prossimo passo per far crescere i tuoi risparmi? Scrivimi nei commenti, sono curioso di sapere!

Sono qui per rispondere a tutte le vostre domande e commenti.