Gli appassionati di investimenti immobiliari sottolineano spesso che uno dei vantaggi del mattone rispetto alla borsa è la possibilità di indebitarsi per investire, generando così un effetto moltiplicatore sui guadagni. Ma l’effetto leva non è un’esclusiva del settore immobiliare!

➡️ Con un ETF a leva (o leveraged ETF), puoi anche tu moltiplicare la performance dei tuoi investimenti. Attenzione però a comprendere bene il funzionamento degli ETF a leva prima di utilizzarli, perché il loro comportamento può essere ingannevole. 🤔

Questo articolo si rivolge a investitori esperti. Se stai scoprendo ora il mondo degli investimenti in borsa, ti consigliamo di leggere prima la nostra guida generica su come iniziare a investire.

Cos’è un ETF a leva?

Ricordiamo che un ETF (Exchange Traded Fund) è un fondo indicizzato quotato in borsa che replica un indice di borsa.

Un ETF a leva, invece, amplifica le variazioni del suo indice di riferimento con l’obiettivo di moltiplicare i guadagni. Mentre un ETF tradizionale investe nelle azioni dell’indice sottostante, un ETF a leva investe in una quantità 2 o 3 volte superiore di azioni a parità di capitale iniziale. Per farlo, l’ETF si indebita o utilizza prodotti finanziari derivati.

Gli ETF a leva sono disponibili per la maggior parte dei grandi indici di borsa internazionali.

Come funzionano gli ETF a leva?

Puoi identificare gli ETF a leva grazie alla loro denominazione inglese (leveraged), seguita dal fattore di moltiplicazione: generalmente x2 e più raramente x3.

Con un ETF a leva, una variazione dell’1% dell’indice di riferimento in una giornata si traduce quindi in una performance del 2% o 3% a seconda del coefficiente moltiplicatore del fondo.

Attenzione, l’effetto leva funziona in entrambe le direzioni! ⚠️ Una diminuzione dell’1% dell’indice di riferimento si tradurrà in una perdita del 2% con un ETF leveraged x2. Inoltre, l’ETF non moltiplica i rendimenti annuali, ma solo le variazioni giornaliere. Questo può portare a delle sorprese, come vedremo negli esempi più avanti.

Per ottenere questo effetto moltiplicatore, un ETF leveraged x2 si indebiterà ogni giorno per investire il doppio della sua puntata iniziale. Alla chiusura della borsa, il fondo salderà la sua posizione, rimborserà il debito e ricomincerà il giorno successivo. Nota che i gestori di ETF possono anche utilizzare prodotti derivati per ottenere lo stesso risultato (in particolare contratti future o opzioni). L’importante qui è notare che l’effetto leva è giornaliero. È quindi la performance quotidiana ad essere moltiplicata per due, e non la performance a lungo termine.

Performance spettacolari… e talvolta deludenti

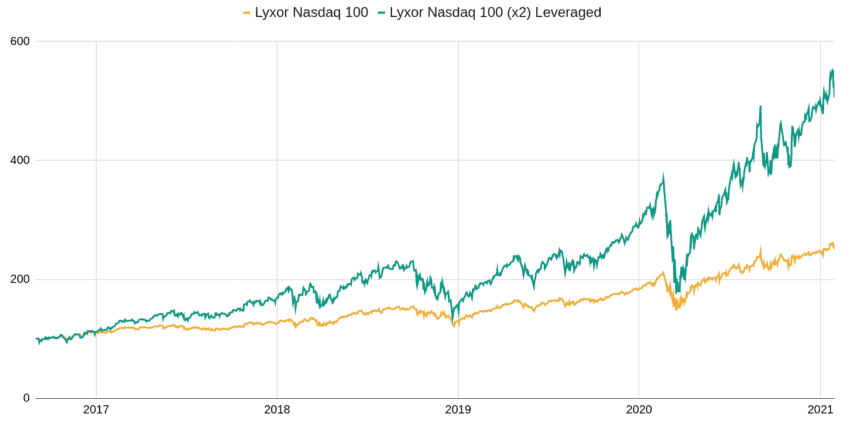

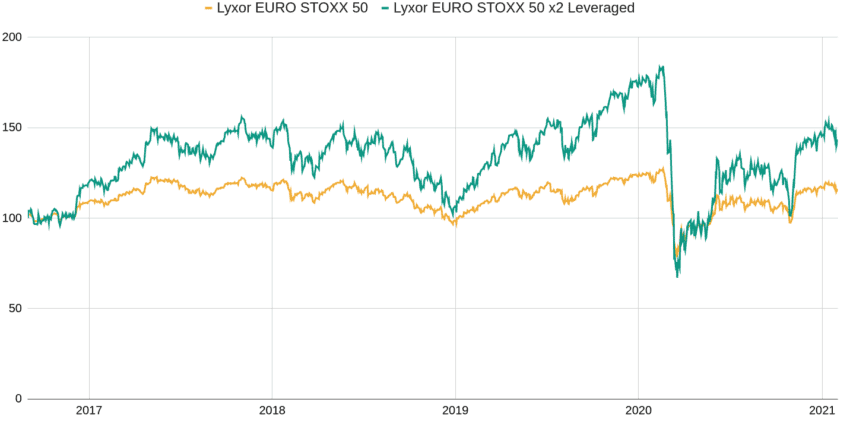

I grafici sottostanti mostrano la performance di due ETF a leva, uno sul Nasdaq e l’altro sull’Euro STOXX 50.

La prima constatazione che salta all’occhio è la sovraperformance degli ETF a leva, sia per l’indice americano che per quello europeo. Più precisamente, tra metà 2016 e inizio 2021:

- L’ETF Nasdaq ha una performance del 150% mentre l’ETF x2 ha una performance del 405%;

- L’ETF Euro STOXX 50 ha una performance del 16% e l’ETF x2 una performance del 43%.

In entrambi i casi, la performance dell’ETF a leva è più del doppio di quella dell’ETF normale, e non semplicemente il doppio. Nota di passaggio che la performance eccezionale del Nasdaq si spiega in parte con la performance delle tech americane nel periodo, che sono preponderanti in questo indice.

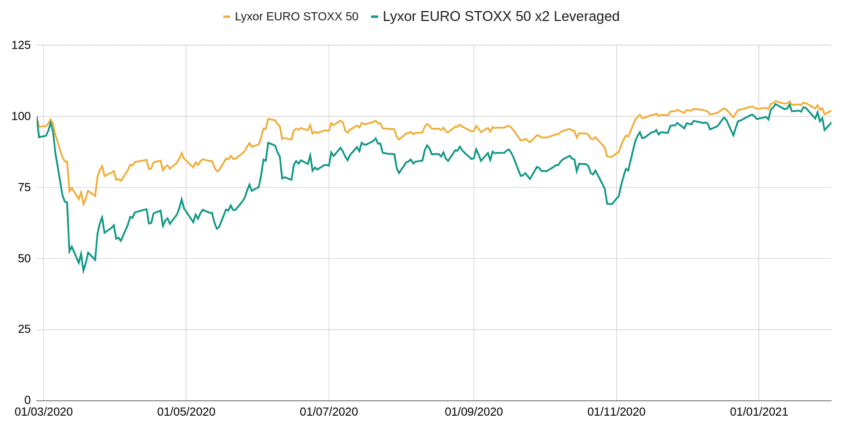

Osserviamo ora la performance degli ETF sull’Euro STOXX 50 su un periodo più breve:

Questa volta l’ETF normale ha una performance leggermente positiva (2%) nel periodo, mentre l’ETF a leva ha una performance di… -2%! Ci si sarebbe aspettati una performance intorno al 4% per l’ETF a leva.

In realtà, se le performance degli ETF x2 non sono intuitive, è principalmente perché l’effetto leva viene applicato quotidianamente e non sul periodo di investimento. Facciamo un esempio:

- Supponiamo che l’ETF normale abbia una performance del 10% il primo giorno e del 10% il secondo giorno. La performance cumulata è pari a (1+10%)x(1+10%)-1 = 21%.

- L’ETF x2 avrà allora una performance del 20% il primo giorno e del 20% il secondo giorno, poiché la performance quotidiana è moltiplicata per 2. Ovvero una performance finale di (1+20%)x(1+20%)-1 = 44%. È più del doppio della performance dell’ETF normale.

L’effetto leva amplifica quindi la potenza degli interessi composti. Sfortunatamente, questo può anche giocare a tuo sfavore, come nel caso dell’Euro STOXX 50 sull’anno 2020. Per capirlo, facciamo un secondo esempio:

- Supponiamo questa volta che l’ETF normale abbia una performance del -9% il primo giorno e del 10% il secondo. Allora la performance cumulata è pari allo 0,1%.

- L’ETF x2 avrà una performance del -18% il primo giorno e del 20% il secondo, ovvero una performance totale del -1,6%.

Questo fenomeno è chiamato beta slippage.

➡️ In definitiva, si vede che quando i mercati hanno una chiara tendenza rialzista, gli ETF a leva sono molto performanti. 📈

❌ Al contrario, in mercati volatili e senza una direzione chiara (e a maggior ragione ribassisti), questi ETF sottoperformano.

A ciò si aggiunga che gli ETF a leva hanno costi più elevati rispetto agli ETF classici. L’effetto leva non è gratuito.

Quando utilizzare gli ETF leveraged?

Se dai un’altra occhiata ai grafici precedenti, vedrai che la perdita massima degli ETF a leva durante la crisi del Covid-19 è stata superiore al 50%. Prima di utilizzare ETF a leva, devi quindi essere consapevole dei rischi che ciò comporta.

Quindi, se desideri potenziare la performance del tuo portafoglio a lungo termine, puoi associarvi un ETF a leva in proporzioni ragionevoli. Può essere un modo per aumentare artificialmente il valore del vostro portafoglio, specialmente se non potete o non volete aggiungere ulteriore capitale fresco.

Gli ETF a leva possono anche essere utilizzati per cogliere un’opportunità a breve termine, ma ricorda che la volatilità gioca a tuo sfavore. Di conseguenza, evita i periodi di forte volatilità. 📉

Alcuni ETF a leva

Sempre nell’ottica di non esporsi a troppa volatilità, privilegia indici ben diversificati per i tuoi ETF a leva. A tal proposito, l’Amundi MSCI USA e l’Amundi Euro STOXX 50 ci sembrano i più pertinenti.

Ecco una lista di ETF che puoi acquistare tramite un conto titoli o, in alcuni casi, tramite polizze vita di tipo unit-linked.

| ETF | ISIN | Costi di gestione | Disponibile (Conto Titoli) | Disponibile (Polizze Vita) |

|---|---|---|---|---|

| Amundi ETF Leveraged MSCI USA DAILY | FR0010755611 | 0,50% | Sì | Alcune |

| Amundi EURO STOXX 50 Daily (2x) Leveraged | FR0010468983 | 0,40% | Sì | Alcune |

| Amundi Nasdaq-100 Daily (2x) Leveraged | FR0010342592 | 0,60% | Sì | Alcune |

| Amundi CAC 40 Daily (2x) Leveraged | FR0010592014 | 0,40% | Sì | Alcune |

Quali alternative agli ETF a leva?

L’utilizzo degli ETF x2 non è l’unica soluzione per ottenere un effetto leva in borsa. In passato, alcuni investitori potevano utilizzare meccanismi di acquisto a margine offerti da alcuni broker, ma questi possono essere costosi e vincolanti.

Oggi, molti investitori preferiscono utilizzare prodotti derivati, in particolare i CFD (Contract For Difference). I CFD permettono di ottenere la differenza tra il prezzo di acquisto e il prezzo di vendita di un attivo, moltiplicata per il livello della leva. I CFD presentano diversi vantaggi:

- sono relativamente semplici da maneggiare;

- non c’è una durata massima di detenzione;

- permettono anche di vendere allo scoperto;

- i sottostanti sono numerosi e vari: azioni, indici di borsa, materie prime, valute, e persino ETF!

Attenzione però, con i CFD (come con altri strumenti a leva) si investe a margine e questo può portare a richieste di margine (margin call). Una richiesta di margine interviene quando il tuo investimento va nella direzione sbagliata. Il tuo broker ti chiederà allora di apportare liquidità aggiuntiva per assicurarsi che tu possa coprire le tue perdite nel caso aumentassero. Se non sei in grado di apportare liquidità supplementare, le tue posizioni verranno automaticamente chiuse. Devi quindi assicurarti di non prendere una leva troppo importante e di poter così far fronte a mercati volatili.

I CFD sono accessibili presso alcune piattaforme specializzate.

Domande frequenti

Il modo più semplice è prendere un esempio: “Amundi FTSE MIB UCITS ETF Dist”:

– Amundi: nome dell’emittente / società di gestione.

– FTSE MIB: nome dell’indice di riferimento replicato e strategia.

– UCITS ETF: Indica che l’ETF è conforme alla direttiva UCITS.

L’ultima parte riguarda i dividendi:

– “Acc” o “C” dall’inglese “Accumulating“: i dividendi generati dall’ETF sono capitalizzati (reinvestiti).

– “Dist” o “D” da “Distributing“: i dividendi sono distribuiti.

– “C/D”: entrambe le opzioni sono possibili.

Sì, è possibile! Molte polizze vita di tipo unit-linked permettono di investire in una selezione di ETF. È importante verificare le condizioni specifiche della polizza e i costi associati.

Sono qui per rispondere a tutte le vostre domande e commenti.